相对于柴油和锂电池的方案,氢能具备清洁低碳和高热值高转化率的特性,且制氢途径多样。并且,氢能产业链各项技术环节已较为成熟,主要突破点在于氢能商用车、氢储能等产业应用的落地,需进一步解决具体应用问题。

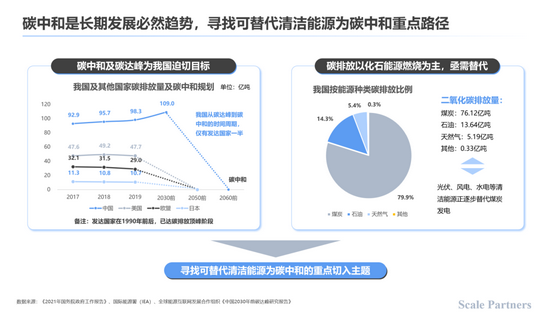

面对全球日益严峻的气候危机挑战,习近平主席2020年9月在第七十五届联合国大会上宣布,中国二氧化碳排放力争于2030年前达到峰值,2060年前实现碳中和。而主要发达国家已于1990年前后达到碳排放顶峰阶段,并且承诺2050年实现碳中和,其经历碳达峰时经济基础已相当成熟,从碳达峰过渡到碳中和有40-60年时间。但中国从碳达峰到碳中和之间只有三十年的时间,因此任务会更加紧迫,也面临着更大的挑战。

因此碳中和背景下,如何寻找可替代的清洁能源,将是中国未来40年的国家核心战略,是中国未来长期发展的必然趋势和路径,以煤炭、石油为代表的高排放产业必将迎来大转型。

-01-

为什么是氢能?

中国能源结构分布看,石油、煤炭等传统化石能源的占比较高,煤炭占比68.8%,原油6.9%,天然气5.9%,水核风电占比18.4%。

从碳排放结构来看,我国80%的碳排放主要来自煤炭,其次石油占比14.3%,天然气占比5.4%。

因此,氢能作为全球最具发展潜力的清洁能源之一,对传统化石能源有一定的替代效应,随着越来越多的车企布局氢燃料电池,氢能的应用场景和产业链布局正在逐步完善,氢能在能源、交通等领域的重要性显著提升。

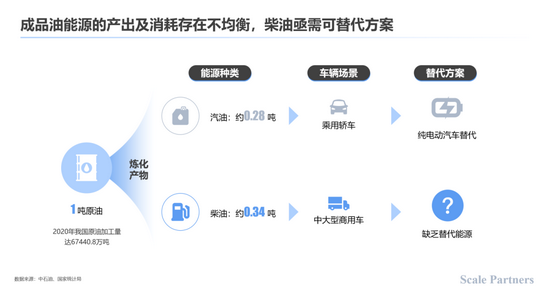

2020年我国原油加工量达6.7亿吨,而每1吨石油可以炼化为约0.2吨汽油和0.3吨柴油。中国每年消耗1.14亿吨汽油和1.64亿吨柴油,主要用以驱动2.87亿辆汽车。在今年,中国已超过美国成为全球最大的汽车保有量市场。

三元锂电在乘用车领域的应用已获得广泛共识,在可见的未来20年内将全面替代传统汽油乘用车。

但三元锂电能否替代柴油?特斯拉早在2017年11月就发布了其电动卡车产品,为何四年来一直毫无进展?这是因为锂电的能量密度较低,导致应用在大型商用车时自重过重,有效续航大幅衰减。

锂电池为何无法作为商用柴油车的能源替代方案?

因为假设在车辆总质量49吨、续航800公里需求下,需要10598MJ能量,对于传统柴油商用车来说,不过是约288升柴油,但如果换成三元锂电,则需要装载约3立方米体积、11吨重的3000kwh电池,加上十几吨的车身自重,有效载重将不足一半,充电时间更是会长达数十个小时。

相对于柴油和锂电池的方案,氢能具备清洁低碳和高热值高转化率的特性,且制氢途径多样,同样条件如果用氢能,则只需2立方氢气,有效载重可提升50%以上,加注时长接近于传统加油。因此相对于锂电,氢能更加适用于长距离、大载重为特点的商用车场景。

-02-

十万亿级市场,

哪里最值得关注?

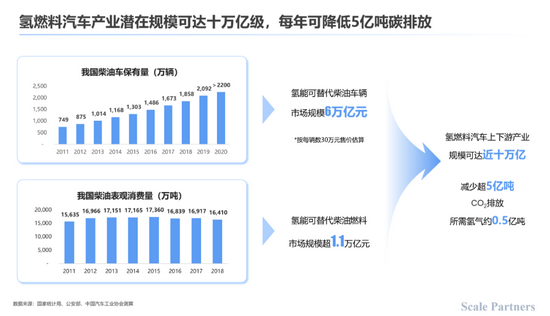

根据国家统计局等官方数据显示,截至2019年,我国柴油车的保有量为2092万辆,按每辆车30万元售价估算,氢能车辆可以替代的柴油车辆市场规模可达6万亿元。

我国柴油表观消费量每年约在1.6亿吨,按照目前的柴油燃料消耗量测算,氢能燃料每年可以替代的市场规模超1万亿元。

综上,氢燃料汽车上下游产业规模可达十万亿级,全面替代后每年可降低5亿吨二氧化碳排放。

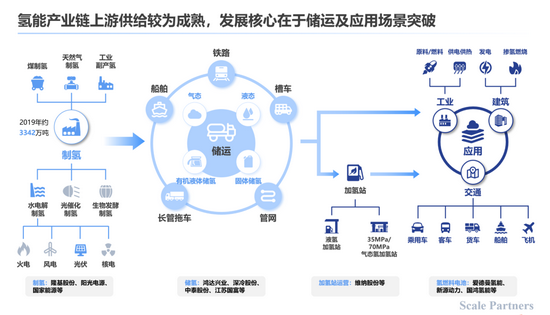

氢能源的本质其实是一种更高密度的电能存储介质,能量转换效率目前约在50%-60%。相同热值的柴油和氢能的质量比约在3:1,即如果要实现对中国每年1.6亿吨柴油的全面替代,则需要约5000万吨氢能。但目前中国的氢主要来自炼焦的工业副产氢,每年仅800万吨。我们认为未来最可行的大规模制氢方式,是通过光伏发电后电解水制氢,才能满足产业全面转型需求,而目前以隆基股份为代表的单晶硅薄膜发电,已经有望将发电成本降低到0.2元/kwh,从而将制氢成本降低到20元/kg以下。

从氢能产业链来看,包含了上游制氢、中游储运氢及下游用氢等众多环节。其中上游制氢环节根据路线不同可分为化石燃料制氢、工业副产氢、电解水制氢等,中游储运氢根据氢能储运状态的不同可分为气态、液态、固态储运;下游主要用氢主要包括工业用氢及燃料电池产业,其中工业用氢主要用作化工、冶金等产业原材料以及能源使用,燃料电池产业则包含了加氢基础设施建设、燃料电池制造以及燃料电池车整车制造,氢燃料电池的应用是目前氢能产业发展的主要方向。

2020年8月氢燃料电池发动机厂商亿华通在科创板成功IPO并获得近200亿的市值,带动了国内资本市场对于氢能源产业的极大关注。而重塑科技在年初也已提交IPO,其股东甚至包括中石化重仓其中,另外也有挚信资本、君联资本、凯辉基金等知名机构。而中石油则下注在上汽集团今年分拆的氢能源公司捷氢科技,于近期获得了包括普洛斯在内的数十家机构的巨额投资。

氢能产业链各项技术环节已较为成熟,目前主要突破点在于氢能商用车、氢储能等产业应用的落地,需进一步解决具体应用问题,如光伏电解水制氢、储氢成本能否继续下降到可接受范围,如何推进加氢站的建设运营,氢燃料电池单电堆功率何时能做到240kw以上从而可有效驱动重载商用车,且同时保持其补贴后的经济性等。这其中已经有众多创业公司在展开尝试突破,如维纳股份、爱德曼氢能等。

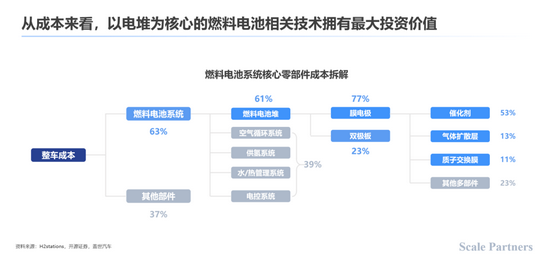

从氢能源商用车的成本构成来看,燃料电池系统作为核心部件,在整车成本占比超60%。

而其中,主要成本又在于电堆,电池电堆占电池系统成本超60%,在整车成本中占比近40%。

从电堆成本构成来看,膜电极和双极板分别占比77%和23%。

因此,氢能行业市场爆发后,电堆及燃料电池系统厂商将成为最大赢家,占据产业链的关键环节。

关键零部件技术国外相对领先,国内正实现部分核心技术突破。

(一)电堆:

目前国外可以单独供应车用燃料电池电堆的知名企业主要有加拿大的Ballard和Hydrogenics,欧洲和美国正在运营的燃料电池公交车绝大多数采用这两家公司的石墨板电堆产品。

(二)双极板材料:

目前主要是石墨双极板和金属双极板,国内石墨双极板已基本实现国产化;金属双极板国内大部分公司还处于研发试制阶段,爱德曼公司在金属双极板方面实现了技术突破。

(三)膜电极:

电堆的核心,类似于电脑里的CPU,决定了电堆性能、寿命和成本的上限。膜电极组件由质子交换膜、催化剂和气体扩散层(气体扩散层)组成。国内批量化生产工艺和装备较差距较大;性能方面,国产膜电极性能与国际水平接近,但专业特性上(例如铂载量、启停、冷启动、抗反极等)与国际水平还有一定差距。国内领先公司爱德曼自主研发工装模具、专用设备及专用生产线,已具备产业化生产能力。

(四)催化剂:

是燃料电池的关键材料之一,直接决定成本高低。目前燃料电池中常用催化剂是Pt/C,即由Pt的纳米颗粒分散到碳粉(如XC-72)载体上的担载型催化剂,通过调整配方,在保证性能前提下,铂的含量越低,成本越低,因此,超低铂、无铂是未来方向。国内有贵研铂业,武汉喜马拉雅,中科中创、苏州擎动动力、昆山桑莱特、爱德曼等公司,其中,爱德曼已自主掌握膜电极制造工艺与催化剂浆料配方,具备极大灵活性与成本优势。

-总结-

总结来说,全球氢燃料电池的研制历史虽然长达几十年,但与已应用上百年形成巨大产业规模的传统石化能源相比成本仍然很高,而如今在全球遏制碳排放的共识和推动下,氢能终于受到广泛关注,迎来产业爆发。

|